Que disent 26 jours de Nasdaq, vus en un coup d'œil ?

Voici les 5 jours où le marché t'a montré ce qu'il sait faire. Regarde, puis regarde encore.

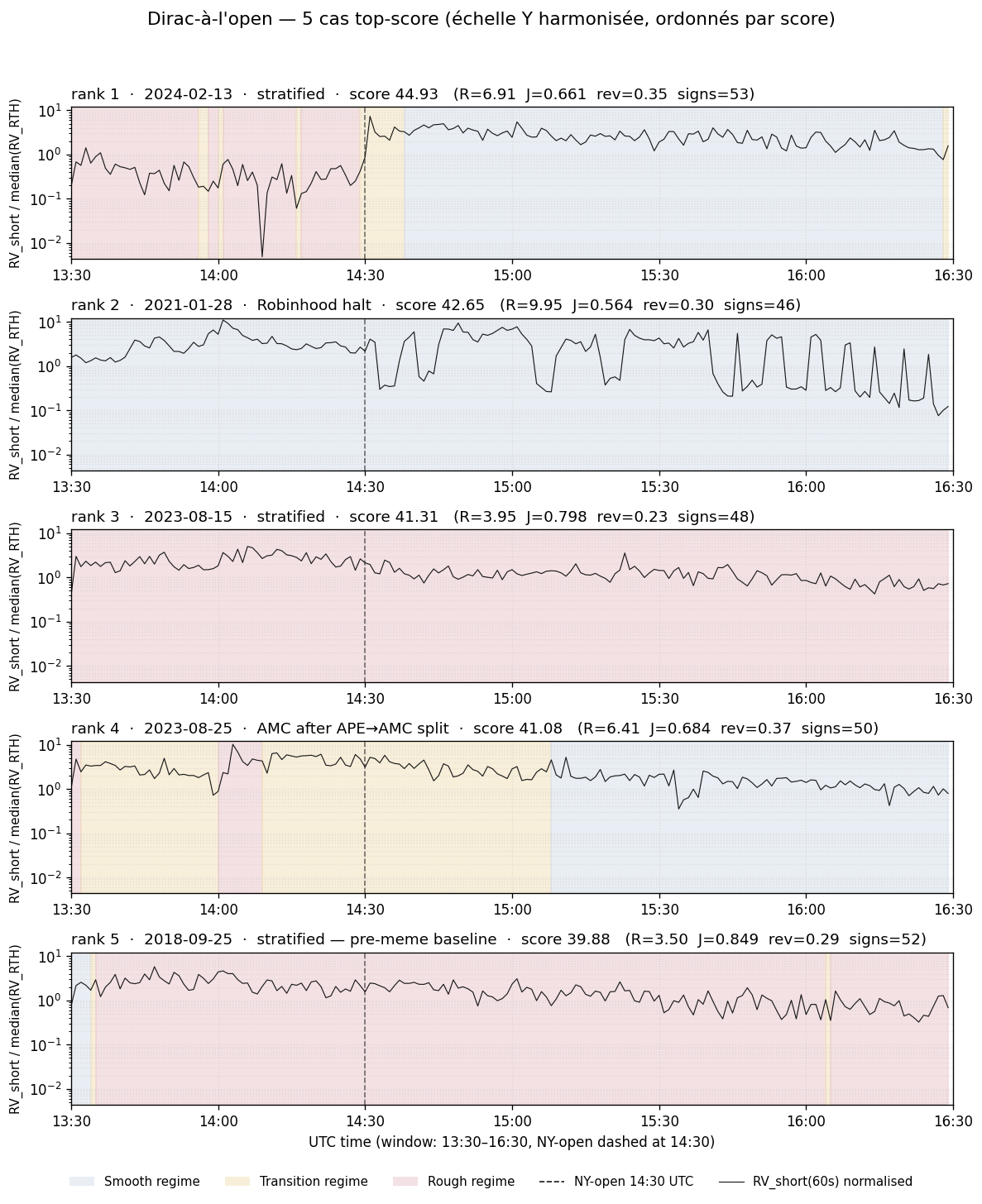

Cette page n'est pas une galerie de vignettes. C'est un tableau périodique des cinq journées que le scan Dirac-à-l'open a hissées en tête sur 26 jours filtered de Nasdaq (XNAS, MBP-10, 2018 \(\to\) 2024). Cinq fenêtres alignées, même échelle, même grammaire temporelle. L'œil compare les silhouettes avant de lire les chiffres.

Le tableau périodique

Caption. 5 cas, 5 fenêtres 13:30–16:30 UTC, échelle Y harmonisée

(RV_short normalisé par median(RV_RTH), log scale), ordonnés par

score composite décroissant. La ligne verticale tirée à 14:30 est le

NY-open. Le ribbon couleur applique le charter (docs/charter.yml) :

bleu = Smooth, ambre = Transition, rouge = Rough — le classifier

ternaire J = 1 − BV/RV est documenté dans

regime-classifier et

bipower-and-jumps.

Score composite — recall court

Les détails opérationnels (fenêtre [14:30, 15:30] UTC, seuil

tick_count ≥ 30 pour J, cap reversion à 1.5) vivent dans

pivot-j-based §"T2 — la math du plafonnement" et dans

research/plots/dirac-scan/summary.md §"Score composite". Quatre termes,

multiplicatif, sans calibration : chaque facteur tire le score vers le

haut si la journée a la propriété qu'il mesure, vers zéro sinon.

Cap reversion à 1.5 — d'où vient ce nombre ? Le

reversion_ratioest|close − pivot| / |max − pivot|sur la fenêtre[14:30, 15:30]. Borné naturellement à[0, 1]quandclosereste dans[min, max]— mais une mèche post-fenêtre peut le pousser au-delà. Le facteur(1 − reversion)deviendrait alors négatif et flipperait le signe du score. Le cap à 1.5 est une convention de Salim (2026-05-10) : laisser un peu de respiration au-delà de 1 (les mèches existent) mais éviter le sign-flip. Pas un théorème — un garde-fou nommé. Re-calibrer ce cap = re-ranker la table : à documenter par ADR si on bouge.

Top-5 — table avec lien par cas

| Rank | Date | Catalyst | Score | R_spike | J_spike | Reversion | Sign-changes | Lien |

|---|---|---|---|---|---|---|---|---|

| 1 | 2024-02-13 | stratified | 44.93 | 6.91 | 0.661 | 0.349 | 53 | cas 1 \(\to\) |

| 2 | 2021-01-28 | Robinhood halt | 42.65 | 9.95 | 0.564 | 0.300 | 46 | cas 2 \(\to\) |

| 3 | 2023-08-15 | stratified | 41.31 | 3.95 | 0.798 | 0.232 | 48 | cas 3 \(\to\) |

| 4 | 2023-08-25 | AMC après \(APE\to{}AMC\) split | 41.08 | 6.41 | 0.684 | 0.366 | 50 | cas 4 \(\to\) |

| 5 | 2018-09-25 | stratified — pre-meme baseline | 39.88 | 3.50 | 0.849 | 0.292 | 52 | cas 5 \(\to\) |

Lecture du tableau périodique

Compare les cinq silhouettes en gardant l'échelle Y en tête (commune aux cinq panneaux). Deux faits ressortent immédiatement :

- Cas 2 — Robinhood halt (2021-01-28) a le

R_spikele plus fort de la table (9.95) mais leJ_spikele plus bas (0.564). Variance massive, mais les sauts ne dominent pas la décompositionRV ≈ BV + jumps. Le ribbon montre de longues plages ambres et rouges continues — le marché reste rugueux sans crever par des Dirac isolés. - Cas 5 — pre-meme baseline (2018-09-25) est l'inverse :

R_spike = 3.50(le plus faible) maisJ_spike = 0.849(le plus fort). Variance globale modérée, mais lorsqu'un saut arrive il est un saut —BVne suit pas. Le ribbon montre des îlots rouges brefs sur un fond majoritairement bleu.

Ce sont deux objets différents. C'est pour ça qu'on a besoin de J en

plus de R — un seul des deux indices reclasserait ces deux journées dans

le même panier, et la silhouette du tableau périodique le rendrait visible.

Limites

- Le scan couvre 26 jours filtered — un mélange de catalysts nommés (meme stocks 2021, AMC split 2023, GME RK return 2024) et de samples stratified tirés au hasard pour servir de baseline. Pas l'historique XNAS complet.

- Les cas marqués

stratifiedne sont pas tous des squeeze évidents. Quand un samples-baseline grimpe en top-5 (cas 1, 3, 5), c'est une information sur la queue de la distribution de scores, pas sur la prévisibilité d'un catalyst. - Le score composite est heuristique — pas un test statistique formel. Quatre facteurs multiplicatifs sont une convention de Salim 2026-05-10, pas un théorème.

- L'échelle Y harmonisée masque les valeurs absolues — un panneau en bas

d'échelle reste moins volatile qu'un panneau en haut, même si les

silhouettes semblent comparables. Le

R_spikede chaque panneau, lui, est lisible directement dans le titre.

Adversary

salim-of-tomorrow-morning — toi, demain matin, café à la main, écran

13''. Tu dois voir avant de lire. Les antidotes appliqués pour toi :

ordonnancement par score (le cas 1 est en haut), axes harmonisés (l'œil

compare les hauteurs), ligne NY-open tirée (point fixe temporel), palette

charter (le ribbon parle sans qu'on lise la légende).

Références

- Charter graphique :

docs/charter.yml. - Théorie consommée : regime-classifier, bipower-and-jumps, pivot-j-based.

- Données source :

leaderboard.csv+summary.mddansresearch/plots/dirac-scan/. - Script de figure :

research/plots/dirac_scan_index_small_multiple.py.