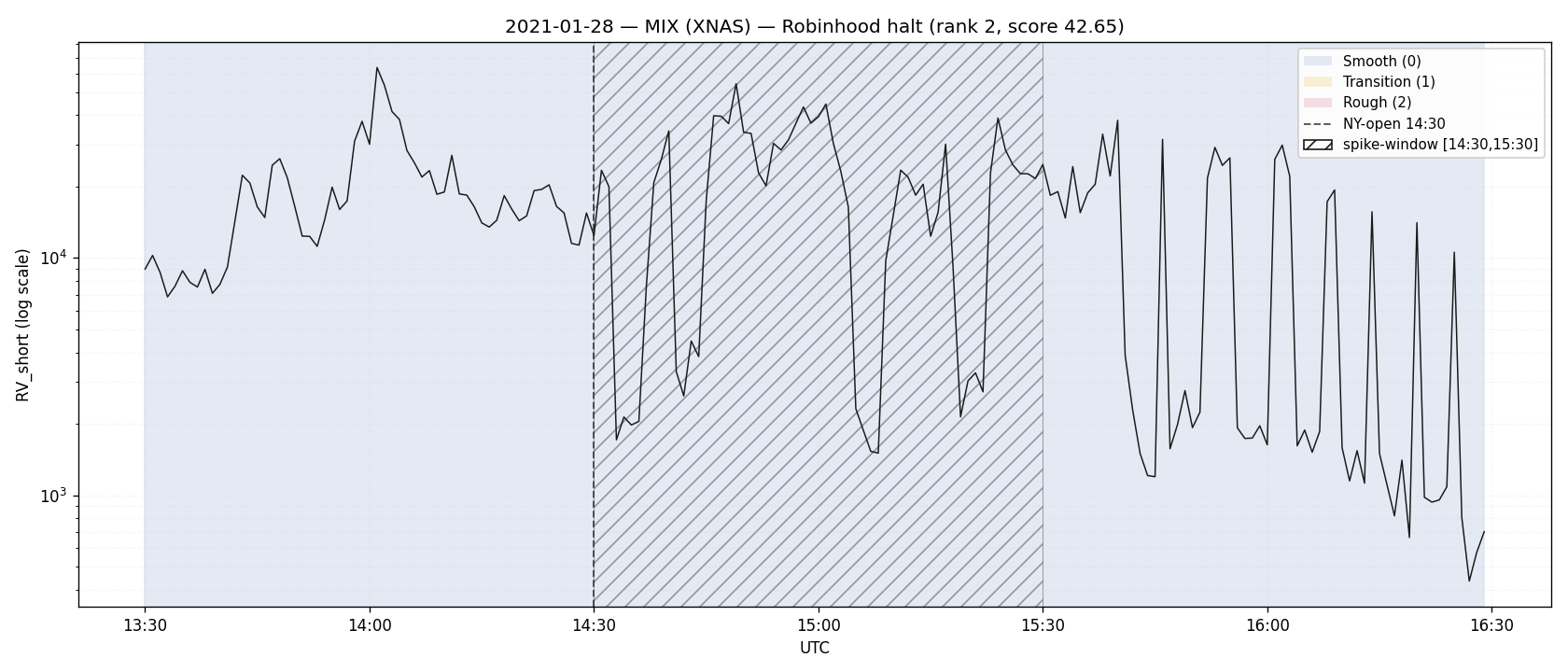

2021-01-28 — MIX — Robinhood halt (score 42.65, rank 2)

Le jour où Robinhood a fermé le bouton d'achat sur GME et AMC, RV a multiplié sa médiane par dix sur l'heure NY-open — variance continue soutenue, pas une rafale de sauts isolés.

Contexte

C'est la journée du short squeeze meme stocks. Le 28 janvier 2021 à 09:00 EST (14:00 UTC, avant NY-open), Robinhood et plusieurs brokers retail restreignent les achats sur GME, AMC, NOK, BB et d'autres tickers en squeeze actif. Le bouton Buy devient une instruction unilatérale de liquidation.

MIX, c'est quoi ? Dans toutes les case-pages, MIX désigne le dataset multi-symboles

XNAS-20250416-MHYNAA5XGUlivré par databento — un slice qui contient les ticks GME, AMC, NOK et BB d'un même jour, traités comme un seul flux d'événements concaténé dans l'ordre chronologique avant calcul de RV et BV. Pas un panier équipondéré, pas une moyenne : un concat-ticks. Conséquence pratique : les R_spike, J_spike etc. mesurent la rugosité du flux agrégé des quatre tickers — utile pour détecter un événement structurel commun (comme le halt Robinhood), à nuancer si on veut isoler un seul ticker (étape suivante). Détails : cases-index §"Top-5" etresearch/plots/dirac-scan/summary.md.

Sur MIX donc, R_spike = 9.95 — la variance multipliée par presque dix à NY-open, le plus élevé du top-5. J_spike = 0.564, sensiblement plus bas que les cas 3 et 5 — la rugosité ici n'est pas dominée par des sauts isolés, elle est dominée par la variance continue.

Interprétation physique

Le smoke run de cette journée a directement déclenché le pivot

RV_short / RV_long → J = 1 − BV/RV — la signature visuelle d'un plateau

de variance continue sur l'heure NY-open est exactement ce qu'un ratio

basé sur RV seul ne distingue pas d'un saut. Voir pivot-j-based

pour le journal complet de la correction (ADR-0005). Ce que la trace noire

montre : RV_short(60s) saute d'environ un ordre de grandeur autour de

14:30 UTC et reste élevée sur la spike-window hachurée. La microstructure

n'a pas crevé par des Dirac — elle a maintenu une rugosité soutenue sous

contrainte de liquidité (brokers retail off, flux dérivés actifs). C'est

ce que J_spike = 0.564 raconte (variance continue plutôt que sauts

isolés) — et c'est précisément le cas où un classifier RV-pur se

trompait avant le pivot.

QQ-plot et zoom Lévy

| QQ-plot (queues lourdes massives) | Zoom Lévy tick-level |

|---|---|

| Placeholder V1 — séquence 3-PNG full-day \(\to\) heure \(\to\) tick prévue en V1.1. |

Régime path

Lecture honnête de la figure. Sur la PNG re-bakée le

2026-05-17, le ribbon classifier reste majoritairement Smooth sur

toute la fenêtre 13:30–16:30 UTC — la zone hachurée centrale est

le marqueur visuel spike-window [14:30, 15:30], pas un remplissage

Rough. La rugosité de la journée se voit dans la trace RV_short

(elle monte d'environ un ordre de grandeur autour du NY-open et

descend lentement) et dans R_spike = 9.95, pas dans la

couleur du ribbon. Reversion = 0.300 : sur la fenêtre

+30..+60min, le marché ne retombe pas au niveau de variance

pré-spike. 46 retournements de signe — le plus bas du top-5

(cas 1 = 53, cas 5 = 52) : la rugosité ici est moins oscillante

que dans les cas baseline ; le mouvement est directionnel plutôt

que brownien-rugueux.

Pourquoi cette divergence figure \(\leftrightarrow\) chiffres ? Hypothèse à vérifier : le classifier J = 1 − BV/RV avec seuils \(\theta_{low}=0.4\) / \(\theta_{high}=0.7\) (ADR-0005) ne déclenche pas Rough ici parce que

J_spike = 0.564 < 0.7— la variance est élevée en continu mais les sauts ne dominent pas la décomposition, donc le classifier reste Smooth ou tangente Transition par instants. Si c'est bien ça, le cas 2 illustre une limite assumée du classifier ternaire : une journée extrêmement volatile mais sans sauts dominants se classe Smooth — ce qui est cohérent avec la définition du signal, mais contre-intuitif visuellement. À documenter clairement, peut-être en ajoutant un panneau "J(t) intraday" à la figure pour rendre le mécanisme lisible.

Adversaire endogène mordant ici

self-induced-gamma (short-gamma du stop via impact). C'est le

cas archétypal. Imagine-toi long un panier meme ce matin-là :

l'action Robinhood a forcé un sens unique côté retail, propulsant les

prix par contrainte de hedging et flux dérivés. Tout stop fixe posé

avant cette journée a été touché par mécanisme endogène — pas un

catalyst extérieur, mais le résultat de la combinaison

{positionnement collectif + restriction liquidité + flux gamma}. Le

marché ne t'a pas combattu : la structure dans laquelle tu étais

l'a fait. C'est ça, le short-gamma du stop par impact — le trader

court une option implicite vendue à découvert dès qu'il pose un stop

en environnement à liquidité contrainte ; la « prime » est l'amplitude

du slippage payé quand le stop est traversé par flux endogène plutôt

que par information exogène.

Citations

Pivot signal RV_short/RV_long → J = 1 − BV/RV : ADR-0005 et

pivot-j-based (smoke run AMC 2021-01-27 commit

7746e00, propagé à 2021-01-28). Score composite : ADR-0003 §4.

Décomposition BV/RV : bipower-and-jumps.

Microstructure générique squeeze + restriction broker : skill

market-microstructure (Bouchaud–Bonart–Donier–Gould 2018), chap. impact

et liquidity provision.

Liens

\(\leftarrow\) cases-index \(\cdot\) regime-classifier \(\cdot\) bipower-and-jumps \(\cdot\) pivot-j-based