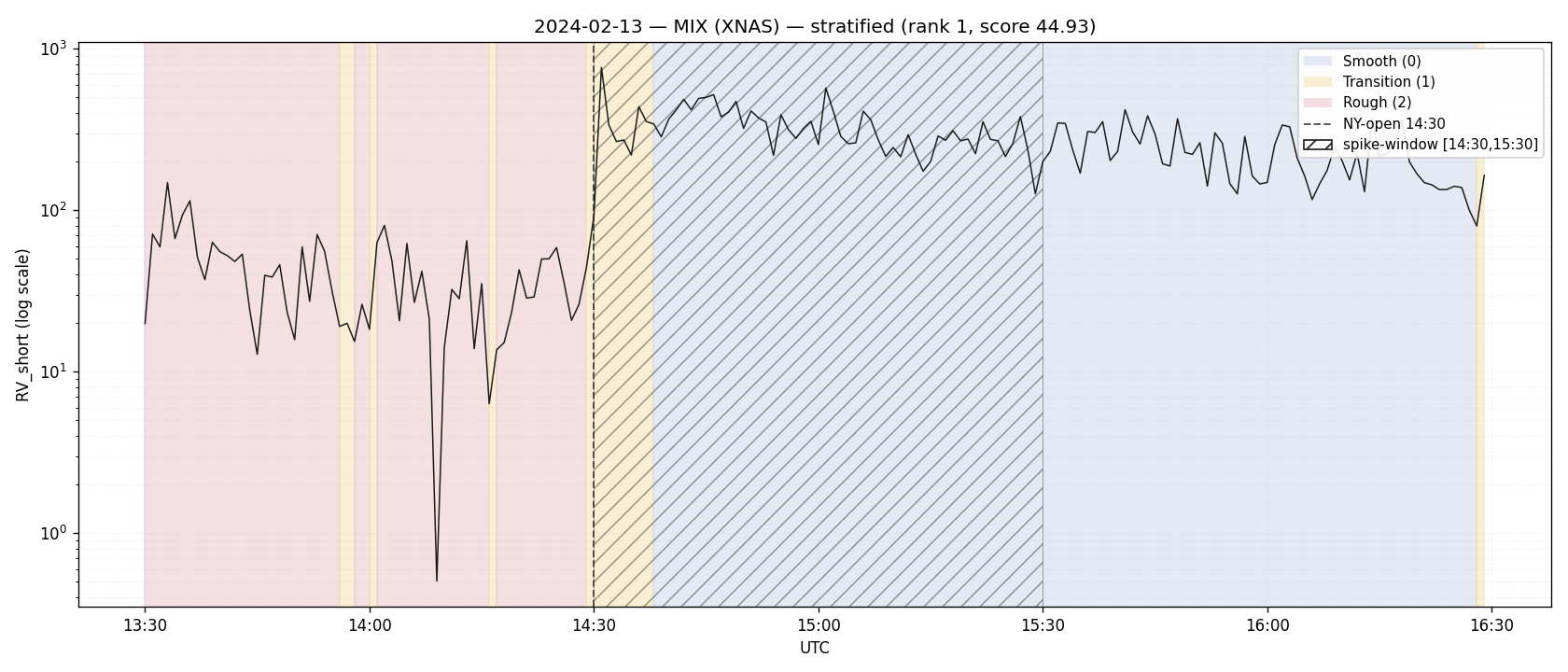

2024-02-13 — MIX — stratified (score 44.93, rank 1)

Le jour qui a battu tous les catalysts nommés du scan n'est pas un événement nommé. C'est un mardi de février tiré au hasard.

Contexte

Aucun catalyst nommé. 2024-02-13 a été tiré dans l'échantillon stratified

— un sample baseline censé représenter la queue sans événement. Pourtant

il finit rang 1 du top-5 sur 26 jours filtered, avec un score composite

44.93 plus haut que la journée Robinhood (rang 2 à 42.65) et que la

journée AMC split (rang 4 à 41.08). Quatre facteurs concourent : R_spike =

6.91 (variance multipliée par sept à l'open), J_spike = 0.661 (les

sauts portent les deux tiers de la décomposition RV ≈ BV + jumps),

reversion = 0.349 (le marché ne revient pas), 53 retournements de signe.

Interprétation physique

Le ribbon raconte un plateau Rough, pas un Dirac. Avant 14:30 UTC, le

fond est bleu — la mer est plate. À NY-open, le fond bascule au rouge et

reste rouge sur une plage continue de l'ordre d'une demi-heure — le

classifier ne se contente pas d'un pic, il marque un plateau. C'est ce

que regime-classifier est conçu pour détecter et que le ratio simple

RV_short / RV_long rate (cf. pivot-j-based) :

un rapport instantané voit le pic, pas la durée.

Image concrète. Imagine le marché comme un lac. Le ratio simple te dit « une vague vient de passer ». Le classifier J-based te dit « la surface du lac est restée hachée pendant trente minutes ». Deux phénomènes différents : un Dirac (un caillou jeté), un plateau (le vent qui se lève). Ici c'est le second.

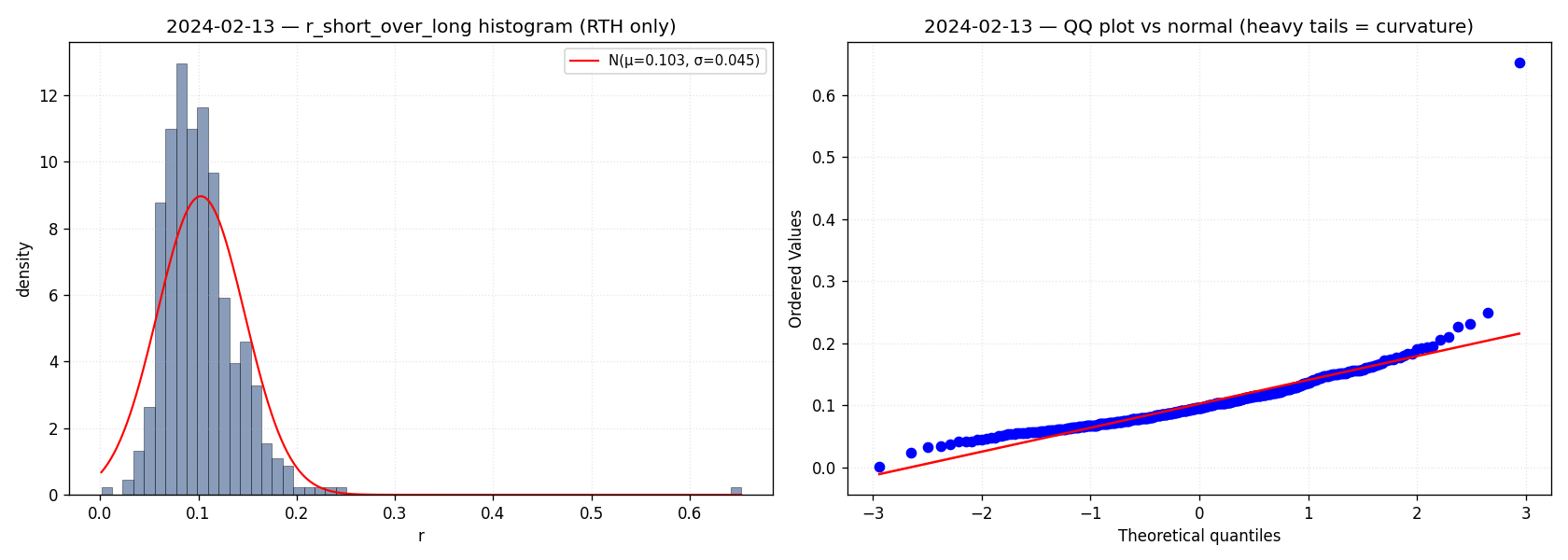

Les queues sont lourdes — l'œil suffit. Sur le QQ-plot ci-dessous, les points aux deux extrémités décrochent visiblement de la droite-diagonale. La normale ne passe pas — pas besoin de test Jarque-Bera pour le voir. L'asymétrie haut/bas est faible (les deux ailes décrochent ensemble). Claim visuel, non chiffré : kurtosis et coefficient d'asymétrie ne sont pas calculés sur cette page — la lecture est qualitative, et c'est assez pour la conclusion physique : activité de saut soutenue sur fond de variance continue déjà élevée, pas un événement-choc unique.

QQ-plot

Le zoom tick-level autour du saut max-J \((\approx\) 14:35 UTC) sera ajouté à V1.1 quand le pipeline tick-by-tick sera en place. Plutôt qu'un placeholder qui promet sans livrer, on attend que la figure existe.

Régime path

Le path lu sur le ribbon, dans les grandes lignes : bleu pendant la

pré-NY-open, bascule au rouge à 14:30, plateau rouge sur la première

demi-heure de NY (à lire à l'œil sur la figure — la durée exacte vient du

ribbon, pas du texte), puis retour graduel via Transition ambre vers

Smooth. Le classifier ne franchit pas longuement l'ambre à l'aller — il

passe directement au rouge à NY-open. Sur la fenêtre [14:30, 15:30] on

compte 53 retournements de signe de \(\Delta{}rv\) (chiffre tiré du leaderboard,

pas du ribbon visuel). C'est le profil que bipower-and-jumps décompose

comme activité de sauts soutenue sur fond de variance continue déjà

élevée — J_spike = 0.661 signifie que deux tiers de la variance

instantanée sur la spike-window sont attribuables aux sauts (chiffre

calculé, cf. leaderboard.csv rang 1).

Adversaire endogène mordant ici

estimator-instability (l'estimateur lui-même adversaire). Ce

cas est en rang 1 sans catalyst nommé : le score composite a amplifié

un mardi quelconque au-delà des journées meme stocks. La queue de la

distribution de scores n'est pas robuste à la composition du sample —

un autre stratified tiré différemment aurait pu hisser un autre jour

à sa place. Tant que R_spike et J_spike ne sont pas calibrés contre

une distribution null bootstrap, on ne sait pas si 44.93 est un signal

ou un effet d'échantillonnage. Autrement dit : l'instrument de mesure

participe au phénomène qu'il prétend isoler, et c'est précisément ce

qu'une procédure de calibration null vise à rendre lisible.

Citations

Score composite et fenêtre [14:30, 15:30] UTC : docs/adr/0003-stats-and-classifier.md §4.

Pivot RV_short/RV_long → J = 1 − BV/RV : docs/adr/0005-classifier-signal-j-based.md et

pivot-j-based. Décomposition Barndorff-Nielsen–Shephard

sans saut \(\to\) BV : bipower-and-jumps.

Liens

\(\leftarrow\) cases-index \(\cdot\) regime-classifier \(\cdot\) bipower-and-jumps \(\cdot\) pivot-j-based