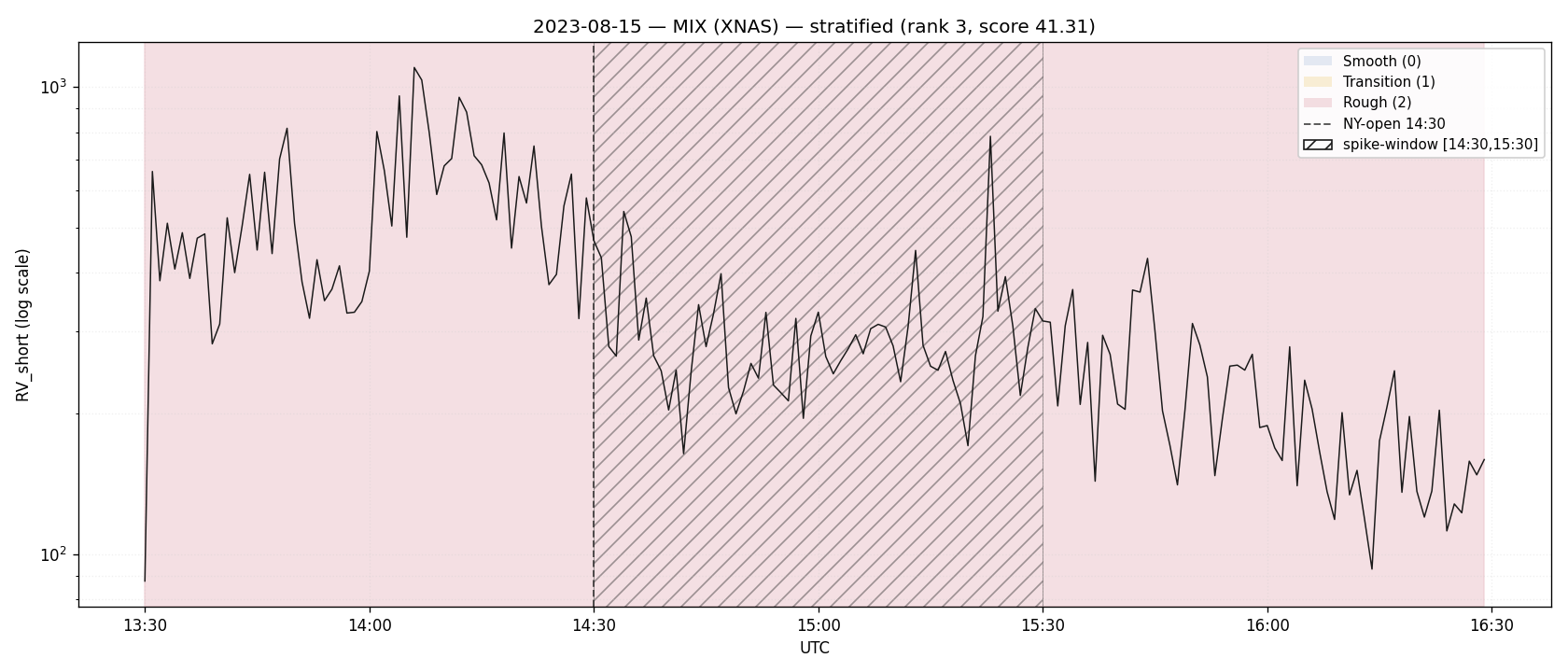

2023-08-15 — MIX — stratified (score 41.31, rank 3)

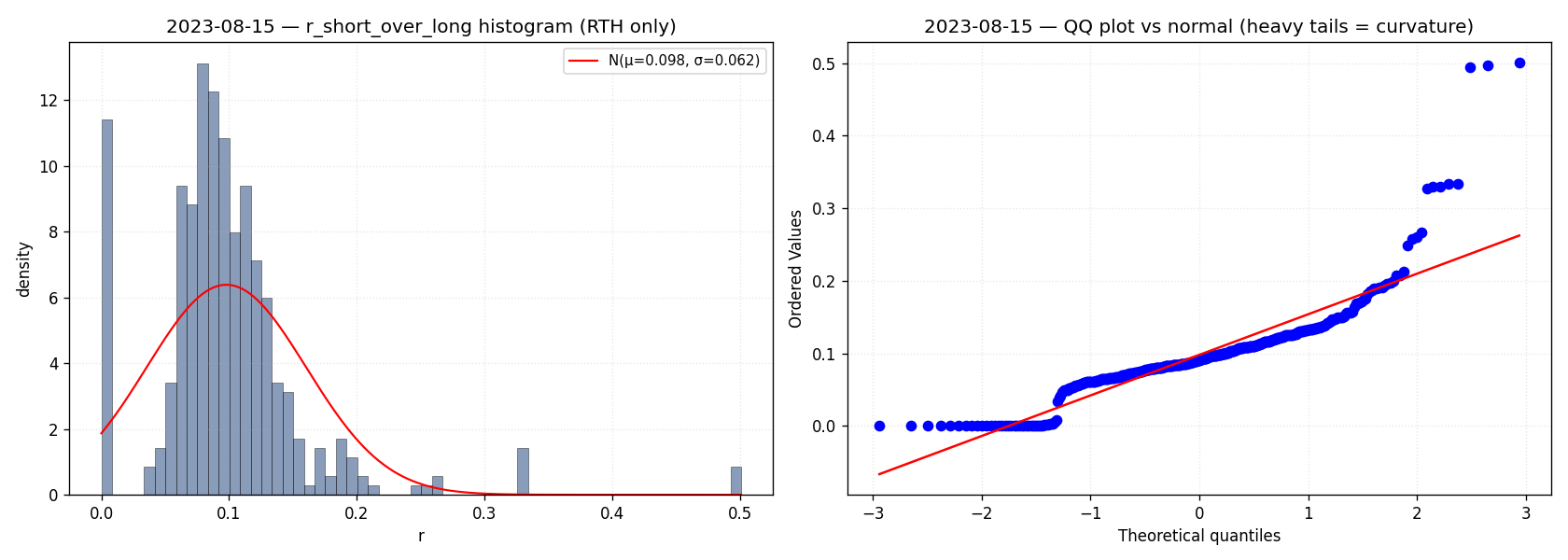

Pas de catalyst, R_spike modeste à 3.95, et pourtant J_spike = 0.798 — la rugosité de ce jour vient des sauts, pas du volume.

Contexte

Mardi de mi-août 2023, tiré dans l'échantillon stratified baseline. Aucune action coordonnée, aucun catalyst documenté. Et pourtant rang 3 du top-5, score composite 41.31. La signature est inverse du cas 2 : R_spike = 3.95 (variance multipliée par \(4\times\) seulement à l'open, le plus bas du top-5 sauf cas 5), mais J_spike = 0.798 — les sauts portent quatre cinquièmes de la variance instantanée pendant le spike. Reversion = 0.232 (le marché ne revient pas), 48 retournements de signe.

Interprétation physique

La journée paraît calme si tu regardes la variance globale. Mais

chaque fenêtre Rough cache un saut presque pur. Quand J monte vers 1,

BV/RV tombe vers 0 — Barndorff-Nielsen et Shephard (cf. bipower-and-jumps)

en tirent une lecture nette : presque toute la variance vient

d'incréments discontinus, pas du clapotis brownien. C'est la signature

d'une activité de Lévy à sauts qui se détache d'un fond brownien

faible. Si tu ne regardes que R_spike, tu la rates — elle finit

12e ou 15e. Si tu regardes J_spike, elle monte au rang 3.

R et J ne mesurent pas le même objet, et cette journée le prouve

sans ambiguïté — détail dans pivot-j-based.

QQ-plot et zoom Lévy

| QQ-plot (queues lourdes) | Zoom Lévy tick-level |

|---|---|

| Placeholder V1 — zoom tick-level autour du saut max-J à générer en V1.1. |

Régime path

Smooth (13:30–14:29) → Transition (≈14:30) → flashes Rough courts dans la fenêtre [14:30, 15:30] avec retours en Transition entre les flashes → Smooth (15:30–16:30). Le ribbon n'est pas un plateau —

il bat comme un peigne d'îlots Rough brefs séparés par de l'ambre.

Le timing exact de chaque flash est à lire sur le ribbon de la figure

hero (timestamps non gravés ici pour rester robuste au re-bake).

Lecture : sauts localisés, pas variance soutenue. C'est le profil que

RV_short / RV_long amalgamait avec n'importe quelle journée modérément

volatile ; le classifier J-based de regime-classifier

les sépare nettement.

Adversaire endogène mordant ici

salim-of-tomorrow-morning (post-loss tightening loop). Tu

ouvres cette page demain matin, tu vois qu'un jour stratified sans

catalyst nommé a battu le squeeze AMC du cas 4 sur le score composite,

et tu commences à rationaliser une histoire : peut-être un mid-cap

profit warning, peut-être un rebalancing institutionnel. Tu extrapoles,

puis le mardi suivant tu resserres ton stop sur une journée qui

visuellement ressemble. Mais le mardi suivant n'a que la queue de

bruit. L'adversaire ici n'est pas le marché — c'est ton propre pattern

matching post-hoc. C'est ce qu'on appelle, dans la taxonomie de cette

wiki, le « toi-de-demain-matin » : la version de toi qui a oublié

qu'un score est une statistique d'ordre tirée sur un échantillon de 26

jours filtered, pas une vérité physique du marché. Antidote dans

regime-classifier — l'hystérèse double-nommée

existe précisément pour cette version-là de toi.

Citations

Décomposition RV ≈ BV + jumps et propriétés de J = 1 − BV/RV :

bipower-and-jumps et Barndorff-Nielsen &

Shephard (2004) Thm. 1 — consistance BV \(\to\) IV sans saut.

Score composite et fenêtre [14:30, 15:30] : ADR-0003 §4. Classifier

ternaire : ADR-0005 + regime-classifier.

Liens

\(\leftarrow\) cases-index \(\cdot\) regime-classifier \(\cdot\) bipower-and-jumps \(\cdot\) pivot-j-based