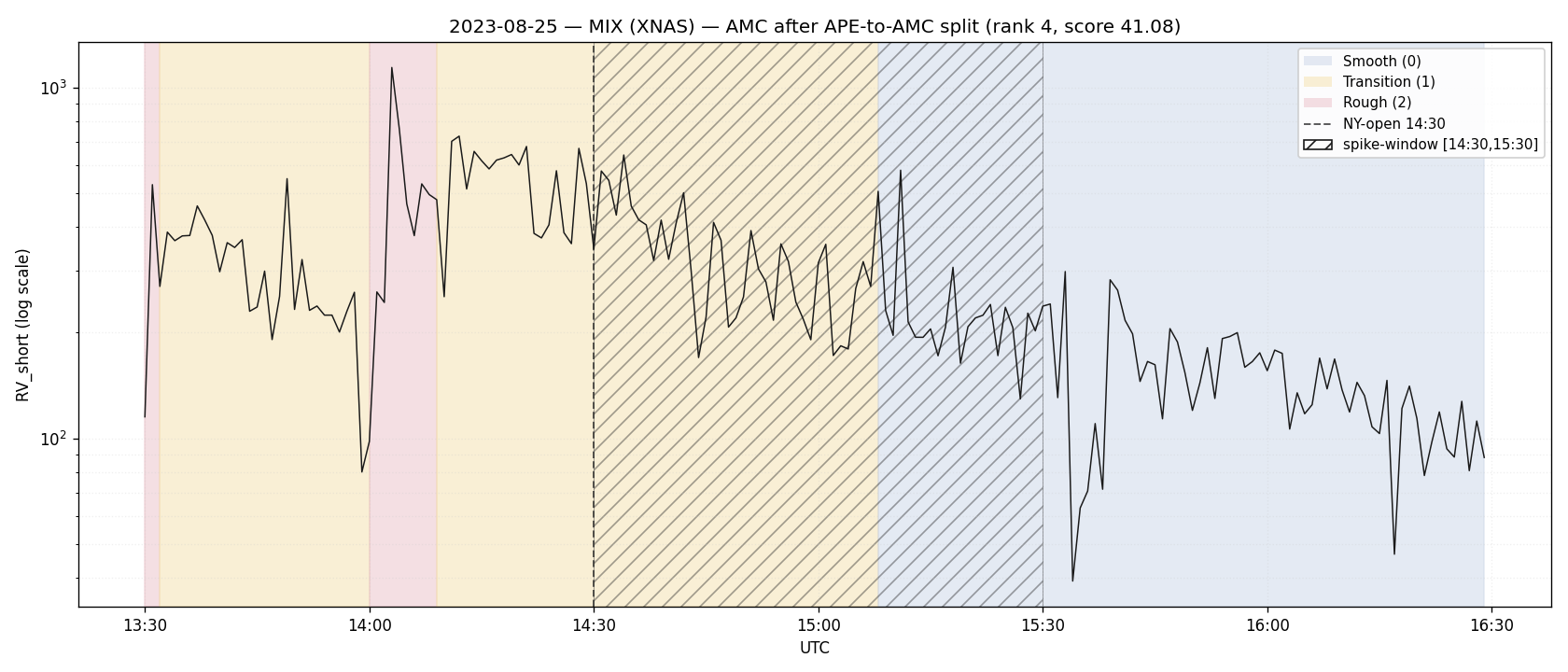

2023-08-25 — MIX — AMC après split APE→AMC (score 41.08, rank 4)

Le lendemain où AMC absorbe APE par conversion, le ticker n'est plus le même objet — et la microstructure le montre pendant une heure.

Contexte

Le 24 août 2023, post-clôture, AMC Entertainment réalise la conversion des unités préférentielles APE en actions ordinaires AMC. Le 25 août ouvre sur un ticker dont le nombre d'actions, la base flottante et la participation des holders APE ont changé pendant la nuit. R_spike = 6.41 (variance \(\times\) 6.4 à l'open), J_spike = 0.684 — les deux indicateurs sont élevés simultanément, ce qui n'arrive sur aucun autre cas du top-5 (cas 2 a R élevé / J modéré, cas 5 a R modéré / J très élevé). Score composite 41.08, à 0.23 point seulement du cas 3.

Interprétation physique

Le ribbon est dominé par l'ambre (Transition) sur toute la pré-open et

la spike-window, avec quelques poches Rough courtes (vers 13:50 puis

autour de 14:30–14:45). Le bleu Smooth n'apparaît qu'après 15:30. Ce

n'est pas un plateau Rough franc, c'est une transition longue qui mord

de temps en temps. Reversion = 0.366, sign_changes = 50 — un

mélange : variance soutenue et sauts fréquents. Le carnet refait sa

table : les holders APE convertis cherchent un prix de sortie pendant

que les market makers ajustent leurs inventaires sous le nouveau

flottant. La décomposition RV ≈ BV + jumps ne penche pas nettement

d'un côté ; les deux composantes pèsent simultanément. C'est, dans le

langage de bipower-and-jumps, un régime

hybride.

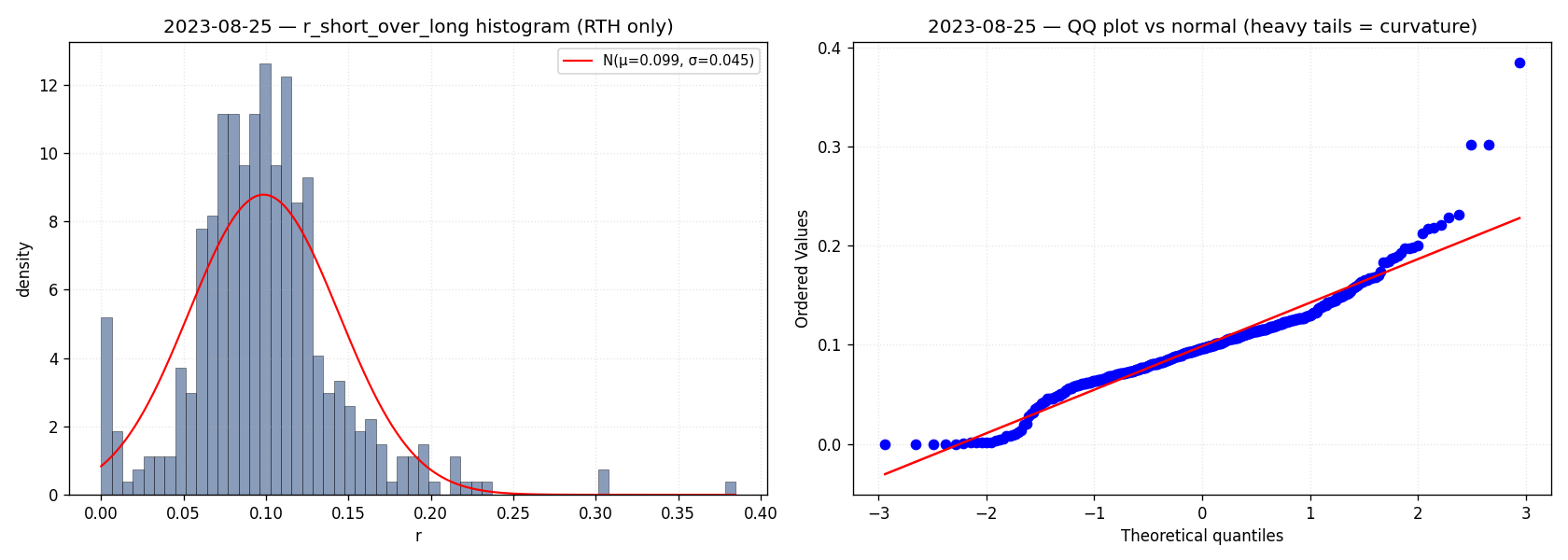

QQ-plot et zoom Lévy

| QQ-plot (queues lourdes) | Zoom Lévy tick-level |

|---|---|

| Placeholder V1 — zoom tick-level autour du saut max-J à générer en V1.1. |

Régime path

Transition (13:30–14:30, avec une poche Rough vers 13:50) → Transition/Rough alternés sur la spike-window [14:30–15:30] → Smooth (15:30+). Le ribbon ne décroche pas brutalement — il s'étire en

ambre avant de retomber au bleu en fin de fenêtre. Les 50 retournements

de signe sont répartis sur cette longue plage de Transition, pas

concentrés dans une fenêtre Rough nette.

Adversaire endogène mordant ici

structural-decay (intuition : plus la variance et l'horizon

montent, plus la probabilité qu'un stop soit touché augmente ; ici on

ne refait pas la dérivation formelle — l'image suffit).

Une corporate action change l'objet sur lequel le stop est posé.

Imagine que tu aies calibré ton edge sur l'AMC d'avant-split : le

25 août ouvre sur un AMC qui n'a plus la même base. Tout stop fixe

en pourcentage ou en dollars hérité du jour précédent voit sa

probabilité de touche augmenter mécaniquement — pas parce que le

marché s'est retourné contre toi, mais parce que la variance du

nouveau ticker n'est plus celle du ticker calibré. C'est ça, le

structural-decay : la stratégie qui marchait hier n'a pas été

réfutée — son substrat a changé sous elle. La parade n'est pas un stop

plus serré ; c'est de re-calibrer à chaque corporate action, ou de

laisser la mesure de variance courante (RV_long) recalibrer

implicitement le stop en unités d'écart-type plutôt qu'en dollars.

Citations

Score composite et calibration du window : ADR-0003 §4. Classifier

J = 1 − BV/RV : ADR-0005 et regime-classifier.

Régime hybride et propriétés de J : bipower-and-jumps.

Microstructure et price discovery post-corporate action : skill

market-microstructure (Bouchaud–Bonart–Donier–Gould 2018), chap.

inventory management et liquidity provision.

Liens

\(\leftarrow\) cases-index \(\cdot\) regime-classifier \(\cdot\) bipower-and-jumps \(\cdot\) pivot-j-based