2018-09-25 — MIX — pre-meme baseline (score 39.88, rank 5)

Trois ans avant le squeeze meme, sur un mardi pré-meme sans catalyst, J_spike vaut 0.849 — le plus haut du top-5. R seul aurait laissé passer ce jour ; J le hisse en rang 5.

Contexte

25 septembre 2018 — trois ans avant que GME devienne un meme. Aucun événement coordonné. Le ticker MIX (GME/AMC/NOK/BB), à cette époque, n'a pas le poids retail qu'il aura en 2021. Cette date est baseline pré-meme dans le sample stratified : son rôle dans le scan est de tester si le score composite identifie autre chose que des journées meme. R_spike = 3.50 (le plus bas du top-5, variance \(\times\) 3.5 à l'open), mais J_spike = 0.849 — le plus haut du top-5. Sauts quasi purs sur faible variance globale.

Interprétation physique

C'est le cas qui prouve que J détecte des choses que R seul rate.

Lue avec RV_short / RV_long, cette journée n'aurait pas franchi le

seuil — variance globale modérée, pas d'amplification visible. Lue avec

J = 1 − BV/RV, elle révèle que la bipower variance BV reste

durablement effondrée sous RV — c'est la signature d'un processus de

saut Lévy pur, sans contribution brownienne dominante (cf.

bipower-and-jumps + Barndorff-Nielsen–Shephard

2004 Thm. 1). C'est l'insight pédagogique central du scan : R mesure

l'amplitude de la variance continue, J mesure la part de saut dans

la variance instantanée. Deux objets différents.

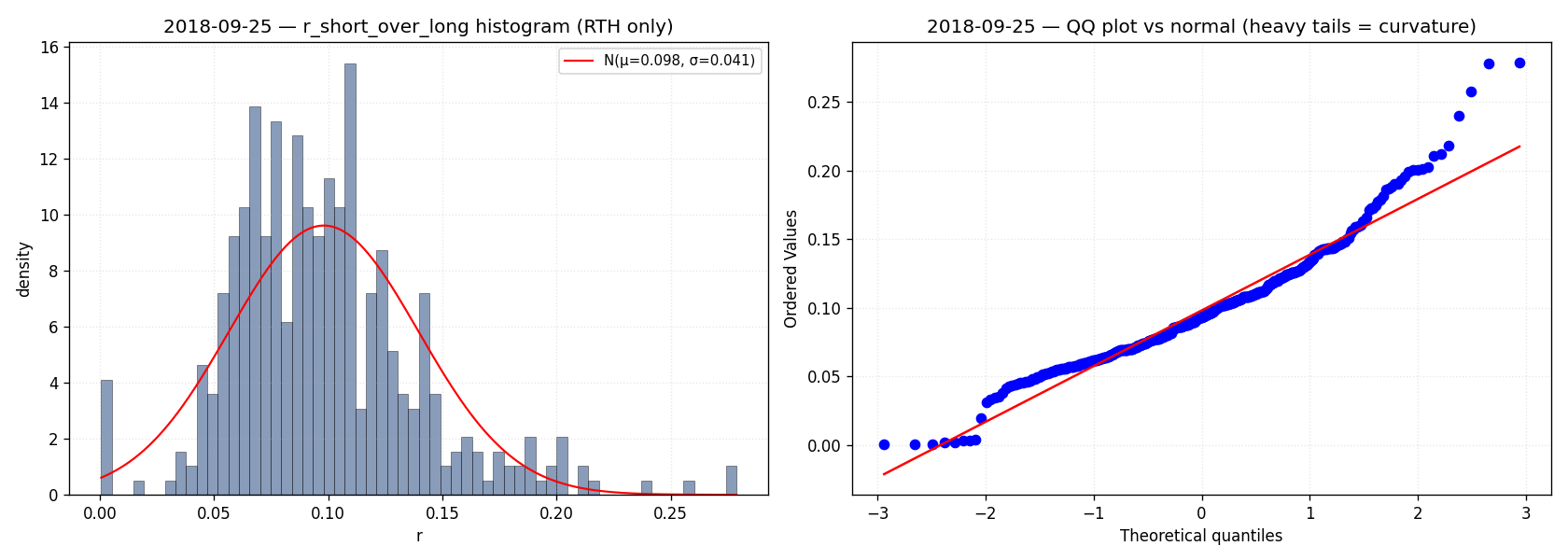

QQ-plot et zoom Lévy

| QQ-plot (queues lourdes) | Zoom Lévy tick-level |

|---|---|

| Placeholder V1 — zoom tick-level autour du saut max-J à générer en V1.1. |

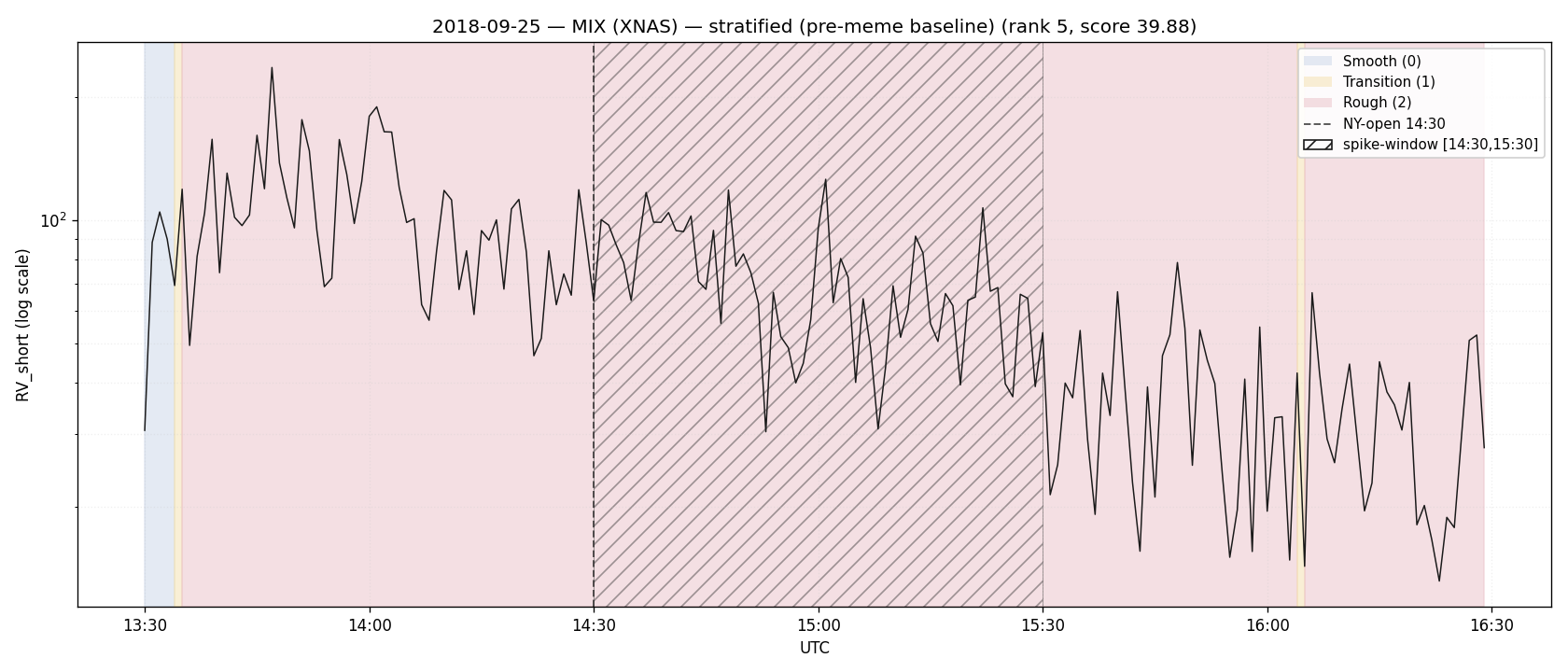

Régime path

Le ribbon est Rough-dominant sur toute la fenêtre 13:30–16:30 UTC —

pas un plateau Rough autour de l'open suivi d'un retour au calme, mais

une texture rugueuse continue sur l'ensemble de la session. C'est

cohérent avec J_spike = 0.849 : si la part de saut dans la variance

instantanée est élevée en permanence, le classifier ternaire reste

côté Rough en permanence. 52 retournements de signe sur la fenêtre,

reversion = 0.292. Pas de plateau localisé, pas de cliff isolé — un

processus de saut quasi pur étalé sur l'ensemble de la session,

modulo la résolution short_60s du window. C'est la morphologie la

plus proche d'un Lévy pur dans le top-5.

Adversaire endogène mordant ici

self-imposed-ignorance (méta-adversaire). Si tu ne regardes

que les journées avec catalyst nommé — squeeze, halt, split — ce

jour-là est invisible. Il n'a pas d'étiquette. Pourtant J = 0.849 y

est plus haut que pendant toutes les journées meme stocks du scan.

L'adversaire ici n'est ni le marché ni l'estimateur ni la cognition

post-perte — c'est la politique de sélection des observations. Un

trader qui ne backtest que les jours nommés se construit un échantillon

biaisé : seules les histoires racontables filtrent dans le sample, et

les vraies journées rugueuses du quotidien — celles qui n'ont pas fait

les journaux — disparaissent. Antidote : J calculé en continu sur

toutes les journées RTH, pas filtré par catalyst.

Citations

Consistance BV → IV sans saut : Barndorff-Nielsen & Shephard (2004)

Thm. 1, repris dans bipower-and-jumps.

Pivot signal RV_short/RV_long → J = 1 − BV/RV : ADR-0005 et

pivot-j-based. Score composite et fenêtre

[14:30, 15:30] : ADR-0003 §4. Classifier ternaire :

regime-classifier.

Liens

\(\leftarrow\) cases-index \(\cdot\) regime-classifier \(\cdot\) bipower-and-jumps \(\cdot\) pivot-j-based